Kategorie tematyczne

EventyPrawo spółekPodatkiPrawo gospodarczePrawo pracyPrawo cywilneOznaczanie faktur VAT po 1.10.2020 - nowa struktura JPK

Zgodnie z znowelizowaną ustawą o VAT od dnia 1.10.2020 r., wszyscy przedsiębiorcy zobligowani są do stosowania i przesyłania nowej struktury Jednolitych Plików Kontrolnych, obejmującego szczegółowe wskazanie niektórych transakcji sprzedaży towarów lub usług.

Nowe obowiązki

Nowelizacja ustawy VAT, wprowadziła nowe obowiązku dla przedsiębiorców. Obowiązki te dotyczą nowych plików JPK_V7, które to scalają pliki JPK_VAT i deklarację VAT-7, eliminując konieczność tych drugich. Z drugiej strony w nowej wersji JPK_V7 pojawią się elementy, które nie występowały w dotychczas przesyłanych plikach:

- oznaczenia grupy towarów i usług (GTU),

- oznaczenia rodzajów transakcji oraz oznaczenia dowodów sprzedaży i dowodów nabycia.

Termin na wysyłkę pierwszego pliku JPK_V7 upływa 25 listopada i obejmować będzie dane za październik. Przypisanie odpowiednich kodów GTU może rodzić w praktyce pewne trudności. Ponadto pojawi się obowiązek oznaczania szczególnych rodzajów transakcji.

W tym miejscy należy wskazać, że nowe przepisy nie nakładają obowiązku wskazywania kodów GTU na wystawionych fakturach VAT, kody te muszą się znaleźć jedynie w plikach kontrolnych JPK-V7.

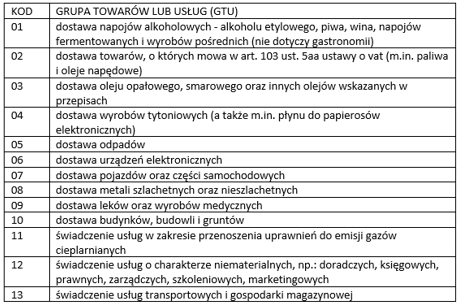

Oznaczenie grupy towarów i usług kodami GTU

Szczegółowy wykaz kodów GTU znajduje się w Rozporządzeniu Ministra Finansów, Inwestycji i Rozwoju z dnia 15 października 2019 r. w sprawie szczegółowego zakresu danych zawartych w deklaracjach podatkowych i w ewidencji w zakresie podatku od towarów i usług (dalej jako: Rozporządzenie). Uproszczony wykaz GTU wraz z oznaczeniami przedstawia poniższa tabela:

Oznaczenia rodzajów transakcji w JPK V7

Powołane wyżej Rozporządzenie wymienia również rodzaje transakcji, które należy oznaczyć w nowym JPK_VAT kodem literowym. Większość z nich dotyczy sprzedaży, ale dwa oznaczenia znajdą zastosowanie przy transakcjach stanowiących dla podatnika zakup. Oznaczenia przedstawia poniższa tabela:

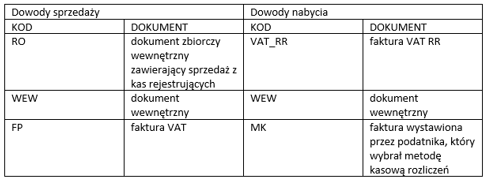

Ostatni obowiązek związany z nowymi oznaczeniami w JPK dotyczy niektórych dowodów sprzedaży i dowodów nabycia. W tym wypadku dokument może mieć więcej niż jedno oznaczenie. Kody przedstawia poniższa tabela:

Sankcje

Niepoprawne wypełnienie nowego JPK_VAT może nieść za sobą poważne konsekwencje finansowe. W przypadku stwierdzenia przez naczelnika urzędu skarbowego błędów „uniemożliwiających przeprowadzenie weryfikacji prawidłowości transakcji”, podatnik zostanie wezwany do skorygowania pliku. Jeśli w terminie 14 dni tego nie zrobi lub nie przekona organu o prawidłowości wypełnienia JPK, może otrzymać karę administracyjną w wysokości 500 zł za każdy błąd.

Za celowe podanie w JPK nieprawdziwych danych grozi odpowiedzialność karno – skarbowa.

autor: r.pr. Karol Niezgocki.